现金是不是好的“风险”对冲工具?

时间:2021-11-16 09:19 来源:未知 作者:admin 点击:次

Ritholtz Wealth Management LLC。的首席运营官Nick Maggiulli在最近发表的一篇文章里重点讨论了现金是否为好的风险对冲工具。Maggiulli指出,市场风险可以分为“快风险”(短期内较大的下行概率)和“慢风险”(长期内较大的下行概率)。

他补充道:

“股市存在较多的‘快风险’和较少的‘慢风险’,标普500指数明天可能会下跌20%,但30年后却可能远高于现在。而对于现金来说则存在较多的‘慢风险’和较少的‘快风险’,同样面值的现金,明年的价值和今年差不多,但30年后的价值就远低于现在。”

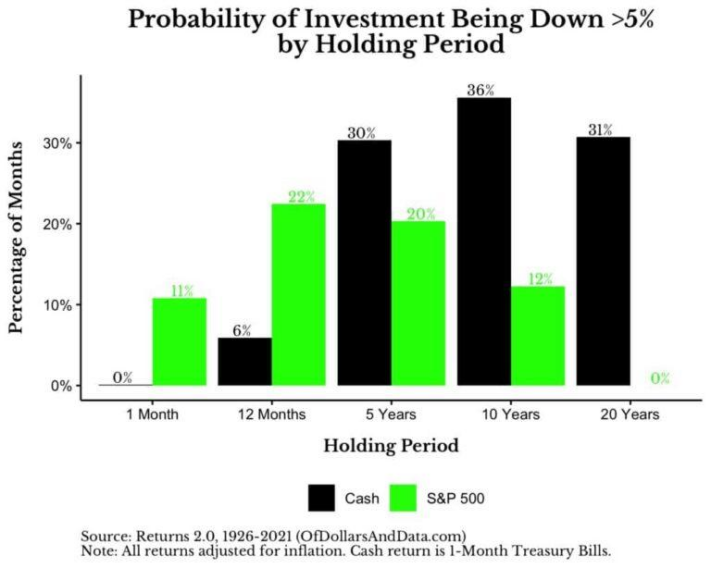

通过Of dollars and data网站提供的数据可以发现,标普500指数在20年内下跌5%的概率为零。

值得注意的是,Maggiulli的观点是虽然认为现金存在较多的“慢风险”,且现金并不是一种无风险资产。

Maggiulli表示:

“现金并不是无风险资产,只是一种无‘快风险’的资产,长期来看仍存在较大风险。‘慢风险’引发的问题并不会太引人关注,但与之相对的‘快风险’所导致的基金公司破产却会成为市场焦点。虽然两者引发的问题都是灾难性的,但其中一个似乎没有另一个那么引人注目。”

RIA公司的分析师Lance Roberts 指出,对于现金对冲来说,在牛市中持有现金可能会对财务结果造成毁灭性的影响。而股市方面,虽然标普500指数在20年内下跌5%的概率为零,但不下跌与20年的持有期内回报概念是截然不同的。

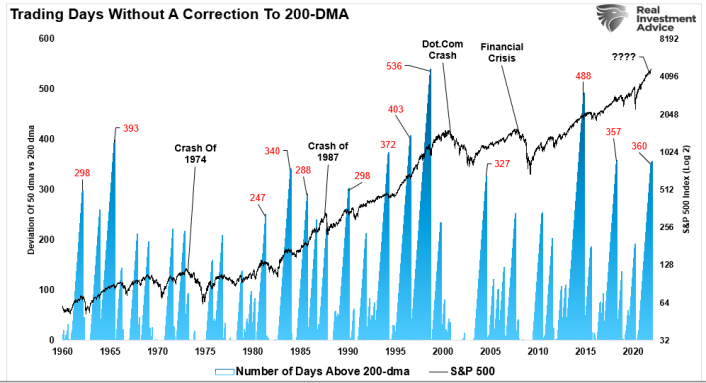

回顾股市均值回归200日移动均线的频率可以发现,有时候股市的回调可能造成的损失很小。

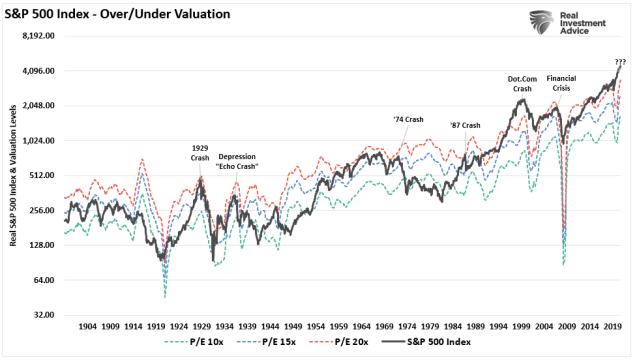

下图将标普500指数和其在10倍、15倍以及20倍市盈率下的估值相比可以发现,随着时间的推移,市场倾向于在估值区间的顶部和底部之间震荡。

正如Maggiulli所指出的,这些“震荡”代表着与投资股市相关的金融“快风险”。但需要注意的是,这些“快风险”的回调有时可能需要几周、几个月或几年的时间才能结束。

Maggiulli表示:

“从短期来看,在一年或更短的时间内,政治、基本面和经济数据对市场的影响很小。换句话说,‘价格是唯一重要的东西’。因为价格衡量的是当前‘群体’的‘心理’,是我们称之为‘市场’的最清晰的代表。”

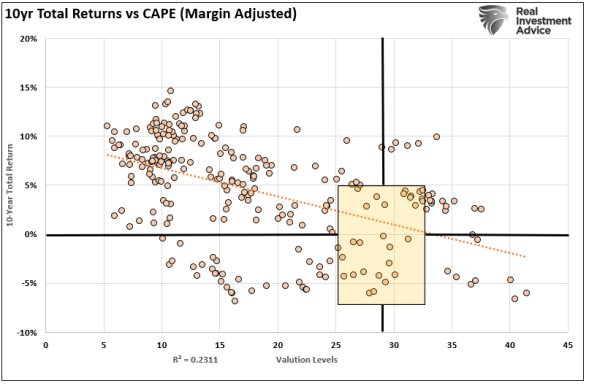

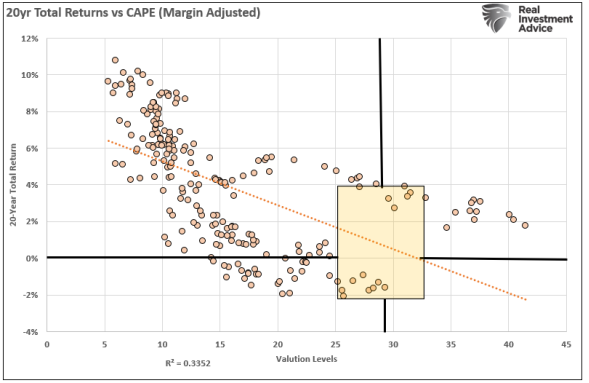

但从长期来看,估值的重要性也不能忽略。下图比较了10年和20年的总实际回报率与经保证金调整的CAPE(周期性调整市盈率)比率。可以看到,随着估值水平的提高,不管是10年还是20年期的总回报率都出现了下降。

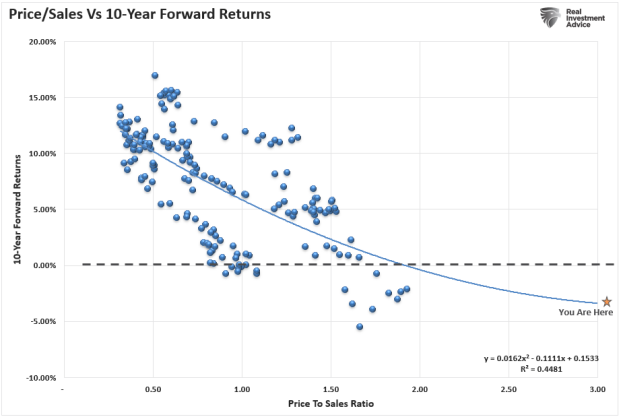

对比市销率的估值结果也是一样。

上面三张图都表明,未来10至20年的美股远期回报率将下降2%到3%。这就是投资股市的“慢风险”,即估值在投资周期开始时升高。

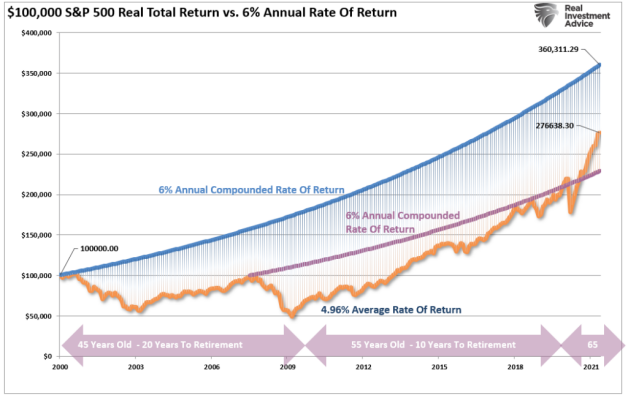

下面的图表对比了标普500指数经通胀调整后的年复合收益率和6%年复合收益率之间的差异。旨在凸显“慢风险”的重要性。

由于两次熊市的影响,从2000年开始,投资者的收益率远低于6%。直到次贷危机过去后,投资的年复合收益率才达到6%。

那么回到一开始的问题,现金是一个好的风险对冲工具吗?

投资者面临的问题是显而易见的。现金和股票都有风险。不幸的是,股票同时存在“快风险和慢风险”。而现金没有“快风险”,因此短期内持有现金是相对股票来说的一种天然对冲手段。

Maggiulli在他的分析中忽略了很重要的一点,那就是投资者永远不应该在很长一段时间内只投资一种资产。因此,投资者永远不会面临单一的投资选择。相反,投资的目标是在正确的时间投资正确的资产。

正如历史上许多伟大的投资者所说:

“投资的目标不仅是为了获得回报,更重要的是保本。”

(责任编辑:admin) |